Zmiana stóp procentowych - wpływ na rynek

W związku z aktualną sytuacją panującą w kraju i na świecie Rada Polityki Pieniężnej podjęła decyzję o obniżeniu stóp procentowych. Jak ten komunikat przekłada się na rynek kredytowy i na nasze portfele? Niższe stopy procentowe w bardzo krótkim i prostym ujęciu oznaczają tańsze kredyty dla wszystkich kategori Klientów - przerdsiębiorców oraz Klientów indywidualnych. O ile stopy procentowe uległy zmianie? Jak wygląda historia ostatniej dekdy stóp procentowych w Polsce?

Spis treści

Obniżka stóp procentowych

Stopa referencyjna, która decyzją Rady Polityki Pieniężnej została obniżona wpływa na wysokość oprocentowania proponowanego przez Banki w produktach kredytowych. Wysokość maksymalnego oprocentowania regulowana jest o zapisy Kodeksu Cywilnego, które odnoszą się do obniżonej wysokości stopy referencyjnej NBP. Regulacje wskazują, że wartość maksymalnego oprocentowania wylicza się wg wzoru:

Wobec tego po zmianie maksymalna wysokość oprocentowania kredytu wynosi obecnie 9,00%. Poprzedni poziom nie przekraczał 10%. Dla klientów zmiana stóp procentowych oznacza niższe koszty obsługi kredytu z tytułu płaconych odsetek, a dla banków mniejsze wpływy z tego tytułu. Obniżenie stóp procentowych jest jednym

z narzędzi polityki pieniężnej, jakie mogą stosować banki centralne celem ustabilizowania nastrojów gospodarczych. Niskie stopy procentowe, a zarazem tańsze kredyty mają zachęcić nas do zachowania aktywności gospodarczej mimo panującej sytuacji i niepewności z nią związanej.

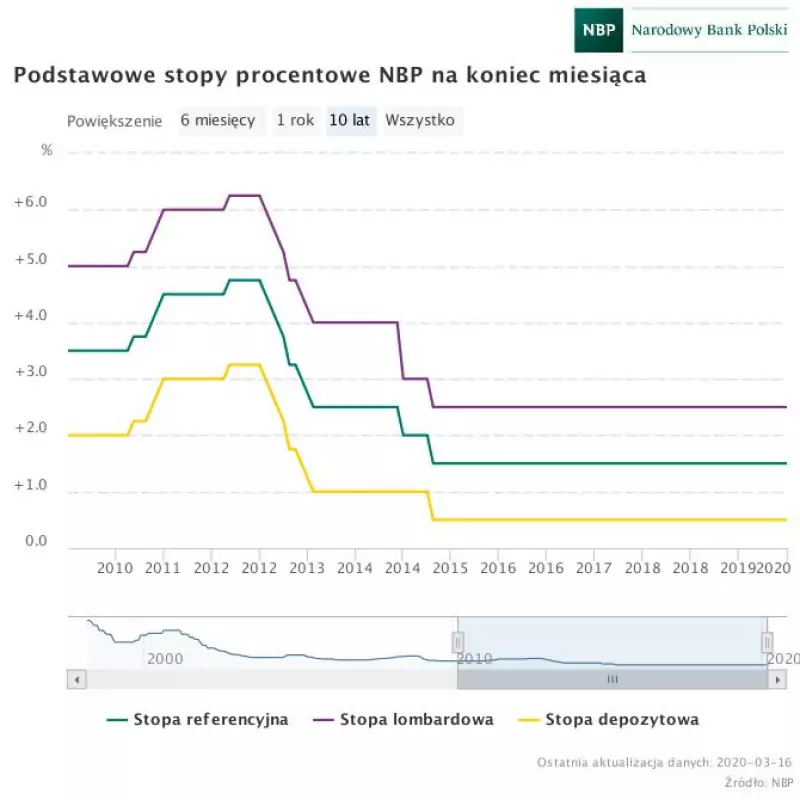

Zmiana stóp procentowanych na przestrzeni ostatnich lat

Analizując wykres publikowany na stronie internetowej Narodowego Banku Polskiego możemy wyróżnić trzy przedziały:

• systematyczny wzrost stóp procentowych do października 2012 roku,

• systematyczny spadek stóp procentowych od października 2012 do marca 2015 roku,

• ustabilizowanie wartości stóp od marca 2015 dla poziomu stopy referencyjnej: 1,5%.

Obecnie stopa referencyjna przyjmuje wartość 1,0%. Wysokość obowiązujących stóp procentowanych jest powiązana ściśle powiązania z koniunkturą gospodarki i działaniami banku centralnego w zakresie polityki pieniężnej. Ostatnie kilka lat stabilności w zakresie braku zmian stóp procentowych wynikało ze względnie optymistycznych doniesień z krajowej gospodarki oraz prowadzonej polityki wewnętrznej.

Źródło: https://www.nbp.pl/home.aspx?f=/statystyka/wskazniki/wykresy.html (data dostępu: 19.03.2020)

Jak zmieniała się cena kredytów i ich dostępność?

Jak wcześniej zostało zaznaczone wysokość stóp procentowych, w tym szczególnie stopy referencyjnej przekłada się na wysokość oprocentowania kredytów zarówno dla klientów indywidualnych, jak i firmowych. Kiedy stopy były wysokie (do października 2012 roku) klienci ponosili wysokie obciążenia z tytułu posiadania kredytu. Wysokość oprocentowania, a co za tym idzie płaconych odsetek miała również wpływ na zdolność kredytową klientów. Bank musiał w swoich analizach poprzedzających wydanie decyzji kredytowej uwzględnić o wiele wyższą wartość odsetek niż wynoszą one obecnie. Warto również wspomnieć o regulacjach rynku bankowego, które pojawiły się na przestrzeni ostatnich lat nakładających na banki obowiązek analizy zmiany wysokości raty w przypadku zmiany stawki WIBOR. Dlatego też klienci dziś otrzymują do podpisania dodatkowy dokument dotyczący ryzyka zmiennej stopy procentowej pokazujący, jak zmieni się rata ich kredytu w sytuacji zmiany stawki WIBOR do poziomu 3%, 5% oraz 10%. W czasie kiedy stopy procentowe były na najwyższym poziomie w analizowanym okresie za maksimum oprocentowania uznawało się czterokrotność stopy kredytu lombardowego. Wynosiła ona wtedy 6,25% co oznaczało, że oprocentowanie kredytu mogło wynosić 25%. Przy czym uwaga ta dotyczy tylko kosztów odsetkowych, a w ramach kredytu mamy do czynienia również z innymi kosztami kredytu (prowizje, ubezpieczenia). Dziś jesteśmy w momencie kiedy maksymalne oprocentowanie jest o ponad połowę niższe co w znaczącym stopniu przekłada się na cenę kredytów i ich dostępność dla klientów. Interesującym było również w kontekście zmiany dostępności kredytów sytuacja, w której klienci masowo otrzymywali z banków harmonogramy aktualizujące ich ratę co było związane ze zmianą stawki WIBOR. Wiele banków, jak obecnie, pozwalało wtedy na aktualizację wysokości raty nie czekając na aktualizację danych w raporcie BIK (trzeba pamiętać, że sytuacja, którą wspominam miała miejsce kilka lat temu, kiedy banki tak często nie aktualizowały danych swoich klientów w Biurze Informacji Kredytowej). Wystarczyło wtedy przekazać tylko dokument potwierdzający tą zmianę np. otrzymany harmonogram. Wówczas bank ponownie przeliczył zdolność klienta w ramach kalkulacji bieżącego wniosku kredytowego. Zdarzało się, że po aktualizacji obecnie spłacanych rat klient miał możliwość uzyskania kilku tysięcy złotych więcej w nowym kredycie. Cena kredytu w sposób istotny wpływa na jego dostępność zarówno w kontekście naszej zdolności kredytowej (czy bank oceni, że stać nas na płacenie odsetek i pozostałych kosztów) jak również w kontekście naszych planów finansowych (czy chce wziąć kredyt na dany cel czy zdecyduje się odłożyć na niego pieniądze albo całkowicie z niego zrezygnować). Obecny poziom stóp procentowych, jaki perspektywa braku ich znaczącego podwyższenia w najbliższych okresach pozwalają na zachowanie aktywności gospodarczej wielu klientów i twierdzącą odpowiedź na pytanie, czy chce wziąć kredyt.

Polskie stopy procentowe a kredyty w walutach

Na polskim rynku głośno swego czasu było o udzielanych kredytach walutowych. Choć obecne regulacje rynku kredytowego w znaczący sposób ograniczyły możliwość uzyskania kredytu w walucie. Jednak nadal na rynku pozostaje wielu klientów posiadających tego typu zadłużenie. Kredyty tych osób nie są w żadnym stopniu powiązane polskimi stopami procentowymi, ale wartość tych stóp miała wpływ pośredni. Otóż kilka lat temu kredytobiorcy starający się o kredyt hipoteczny mieli przedstawiane propozycje w oparciu o kredyt w złotówkach (oparty na naszych rodzimych stopach procentowych, które jak wiemy były wysokie jeszcze kilka lat temu) oraz kredyt we frankach szwajcarskich, których oprocentowanie było znacząco niższe. Pozwalało to tym klientom na uzyskanie większego kredytu poprzez większą zdolność kredytową – rata był znacząco niższa niż ta w złotówkach. Klienci zadłużali się na większe kwoty niż pozwalała im na to zdolność kredytowa liczona w rodzimej walucie. Dodatkowo w kredytach walutowych musimy pamiętać o ryzyku zmiany kursu, co miało miejsce na przestrzeni ostatnich lat. Jak widać też ostatnie dni pokazały, że waluta helwecka (CHF) znacząco się umacnia w stosunku do złotego. Z jednej strony klienci ci płacą o wiele niższe odsetki od kredytu biorąc pod uwagę wartość stóp, ale z drugiej strony ponoszą ryzyko kursowe, które w sposób znaczny wpłynęło na wysokość ich raty i koszty obsługi kredytu. Obecny czas dla wielu jest czasem niepokoju i niepewności. Dotyczy to zarówno pracowników, przedsiębiorców, urzędów, jak i tak dużych instytucji jakimi są banki oraz bank centralny. Wydarzenia ostatnich dni pokazują, że banki przy współpracy z Narodowym Bankiem Polskim podejmują szereg działań mających uchronić naszą rzeczywistość gospodarczą przed najbardziej negatywnymi scenariuszami związanym z pandemią.

Zaktualizowano:

Dodano:

Czy ten artykuł był pomocny?

Ocena / gł.Artykuły powiązane

W 2021 masz szanse na tani kredyt gotówkowy. Zobacz, jak zmieniło się oprocentowanie kredytów w popularnych bankach.

Jak wszyscy zauważyliśmy w ostatnim czasie wiele się zmieniło. Zmiany są widoczne gołym okiem w każdej dziedzinie życia. Na rynku finansowym też zaszyły znaczne zmiany. Jedną z większych zmian dla polskiej bankowości była trzykrotna zmiana stóp procentowych, która miała miejsce w pierwszej połowie 2(...)

Czytaj więcej

Oprocentowanie kredytu – co warto wiedzieć?

Klienci są coraz bardziej świadomi sposobu działania produktów finansowych. Korzystają z pożyczek kredytów gotówkach czy kredytów hipotecznych. Jako klienci zwracamy uwagę na bezpieczeństwo i wygodę. Wybór między kredytem ze stałym oprocentowaniem a zmiennym, nie jest tak oczywisty jak to było do ni(...)

Czytaj więcejOstatnie filmy